Services

Unsere Services:

Verkauf, Vermietung, Mietsonderverwaltung, Finanzierung

Vermietung

Warum Sie sich für uns entscheiden sollten und uns für die Vermietung Ihres Objektes beauftragen sollten:

- Sichere Ermittlung der Marktmiete (Mietspiegel/Mietpreisbremse)

- Professionelle Erstellung von Exposés

- Professionelle Erstellung der Inserate

- Beschaffung eines gesetzlich vorgeschriebenen Energieausweises

- Erfüllung der Pflichten nach der Energieeinsparverordnung (unterlassen Sie als Vermieter bestimmte Angaben aus dem Energieausweis, handeln Sie ordnungswidrig – Bußgeld!)

- Erhaltung Ihrer Privatsphäre (Pufferfunktion des Maklers)

- Durchführung der Besichtigungen auch in den Abendstunden und an Wochenenden

- Vorauswahl der Mietinteressenten

- Bonitätsprüfung

- Vorbereitung des Mietvertrages in den Grenzen des Rechtsdienstleistungsgesetzes

- Steuerliche Absetzbarkeit der Provision bei Einkünften aus Vermietung und Verpachtung

- Zeugenstatus des Maklers bei Wohnungsübergabe

- Vermietungsoptimierung durch Interessentenfeedback

Wir freuen uns Ihre Eigentumswohnung unter Berücksichtigung aller gesetzlichen Erneuerungen (Mietrecht) erfolgreich vermieten zu dürfen und würden uns über eine Auftragserteilung freuen.

Verkauf

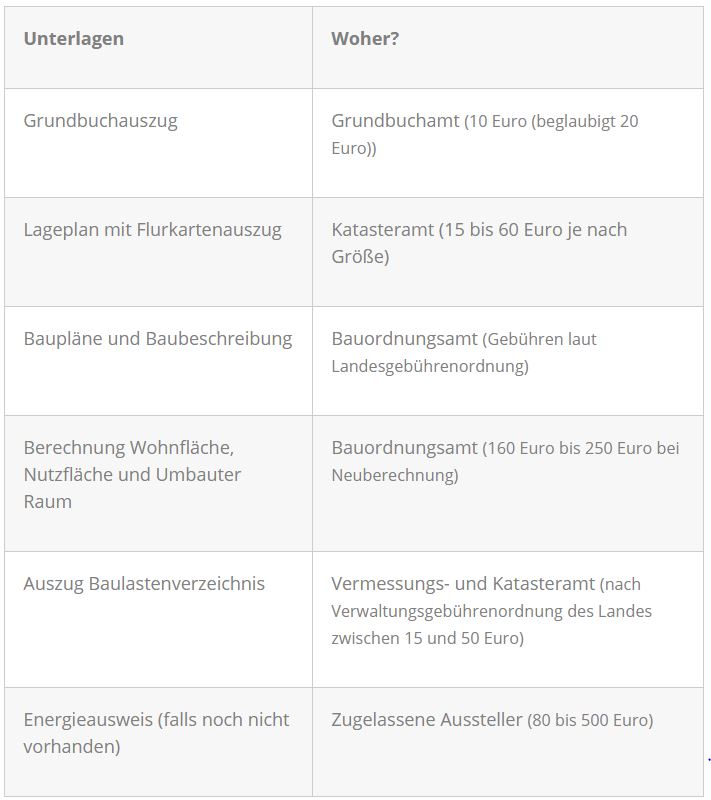

|

Unterlagen |

Woher? |

|

Grundbuchauszug |

Grundbuchamt (10 Euro (beglaubigt 20 Euro)) |

|

Lageplan mit Flurkartenauszug |

Katasteramt (15 bis 60 Euro je nach Größe) |

|

Baupläne und Baubeschreibung |

Bauordnungsamt (Gebühren laut Landesgebührenordnung) |

|

Berechnung Wohnfläche, Nutzfläche und Umbauter Raum |

Bauordnungsamt (160 Euro bis 250 Euro bei Neuberechnung) |

|

Auszug Baulastenverzeichnis |

Vermessungs- und Katasteramt (nach Verwaltungsgebührenordnung des Landes zwischen 15 und 50 Euro) |

|

Energieausweis (falls noch nicht vorhanden) |

Zugelassene Aussteller (80 bis 500 Euro) |

Mietsonderverwaltung

Es gibt viele Wohnungseigentümer, die nicht selbst die Verwaltung übernehmen können oder wollen. Alle administrativen, rechtlichen, aber auch sämtliche technischen Aufgaben eines Miethauses können von einer Mietsonderverwaltung geregelt werden. Was jedoch explizit zur Mietsonderverwaltung gehört, ist gesetzlich gar nicht im Einzelnen definiert.

Anders sieht es mit einer WEG-Verwaltung aus. All das, was ein WEG-Verwalter zu tun hat, regelt das Wohnungseigentumsgesetz. Zu den Aufgaben jedoch, die eine Mietsonderverwaltung täglich zu erledigen hat, gibt es keine so konkrete Vorgabe.

Ein Vertrag mit einer Mietverwaltung kann zudem ganz unterschiedliche Leistungen beinhalten, die dann im jeweiligen Vertrag geregelt sind. Dies ist den meisten Mietern oder Eigentümern zunächst gar nicht so klar.

Auch die Art der Nutzung (reine Wohnanlage, Häuser mit Mischnutzung, Büro- und Praxisräume, Gewerbe- und Ladenflächen) spielt eine Rolle.

Kaufmännisch-administrative Betreuung:

- Abrechnungen erstellen

- die Zahlungseingänge überwachen

- die Kosten für interne wie externe Dienstleister berechnen und begleichen

- die Annahme und Verwaltung der Mietzahlungen, aber auch die der weiteren Zahlungen die in einer Verwaltung anfallen, zählen dazu.

- Die Überwachung von Zahlungseingängen und Zahlungsausgängen ist dabei zu nennen

- Überwachung von Betriebskostennachzahlungen

- Sollte ein Mieter seiner Zahlungsverpflichtung nicht nachkommen, wird das Mahnwesen ebenfalls den Aufgaben der Mietverwaltung zugerechnet, inklusive das Starten eines Mahnverfahrens oder die Abwicklung mit einem entsprechenden Rechtsanwalt. Die gesamten kaufmännischen Prozesse eines Mietshauses sind Teil der Aufgaben: Ob Mieterhöhung oder Anpassung und Erstellung der Betriebskostenvoraus- und Betriebskostennachzahlung

- Begleichen von Rechnungen und Einrichtung von Daueraufträgen für öffentliche Stellen wie Abwasserreinigung, Müllentsorgung usw. sowie für sämtliche Versicherungen

- Entgegennahme, Verwaltung und Auszahlung von Mietkautionszahlungen

- Bonitätsprüfung von Mietinteressenten

- Erstellung von rechtssicheren Mietverträgen und Abschluss von Mietverträgen

- Abwicklung von Mietminderungen und Mieterhöhungen

- Erstellung von Zwischenabrechnungen bei Mieterwechsel

- Bei Wohnungswechsel: Abnahme der Mietwohnung inklusive Protokollierung

- Abwicklung von Sanierungs-, Wartungs- und Reparaturarbeiten inkl. Vorstellung von Angeboten für die Eigentümer

- Auswahl und Beauftragung von weiteren externen Dienstleistern wie z.B. Hausmeister, Facility Management und Gärtner oder Winterdienst

- Überprüfung von bestehenden Verträgen (Deckungssummen von Versicherungen) und Identifizierung von Einsparpotenzial

Bauliche und technische Betreuung durch die Mietverwaltung

Besonders in älteren Gebäuden oder in solchen mit aufwändiger technischer Ausstattung ist viel zu tun. Dementsprechend kommen dann auch mehr Aufgaben auf die Mietverwaltung zu. Die technischen Aufgaben, die für eine Mietverwaltung anfallen, sind nicht zu vernachlässigen. Gerade aufwändig ausgestattete Häuser sind manchmal anfällig.

Ganz gleich, ob es sich um eine große Anlage handelt oder um ein Haus mit wenigen Wohnungen: Zu tun gibt es für eine Mietverwaltung immer viel. Ob es nun Mieter sind, die einen Mangel wie etwa ein tropfendes Rohr im Keller melden oder größere Instandhaltungsmaßnahmen, die anstehen, irgendetwas ist immer.

Dazu gehört die Schadensabwicklung etwa mit einer Gebäudeversicherung ebenso wie die Einleitung von Notmaßnahmen. Letztere muss die Mietverwaltung natürlich in Eigenregie und zeitnah beschließen, größere Instandsetzungsmaßnahmen, die ein Gebäude betreffen, müssen von den Eigentümern begutachtet und dann in Auftrag gegeben werden. Dazu sollten mehrere Angebote vorliegen.

Die Überwachung und Abnahme der Maßnahmen obliegt ebenfalls der Miethausverwaltung. Regelmäßige Hausbegehungen zur Feststellung eventueller Mängel und zur Bestandsaufnahme inklusive Erstellung eines Zustandsberichts fallen natürlich auch in den Zuständigkeitsbereich der Mietverwaltung. Größere Gebäude mit vernetzter Technik, einem Aufzug und einem Schwimmbad machen oft einen Hausmeister oder auch ein Facility Management unabdingbar. Sämtliche Dienstleister, die sich auch um die Reinigung, den Winterdienst kümmern sowie der Schornsteinfeger, sind von der Mietverwaltung zu steuern – schlichtweg alles, was den ordnungsgemäßen und möglichst störungsfreien Betrieb der Anlage beinhaltet.

Einher geht die technische Betreuung, für welche die Mietverwaltung verantwortlich ist, dann stets immer auch mit der kaufmännischen Bearbeitung dieser Angelegenheiten. Eng verknüpft damit ist ebenso der nächste Punkt, die rechtliche Betreuung eines Objektes. Brandvorschriften, technische Verordnungen, Energierecht oder Dämmvorschriften – ganz ohne juristische Kenntnisse lässt sich eine Liegenschaft nicht verwalten.

Die Mietverwaltung regelt auch rechtliche Dinge

Und auch hier ist das Aufgabenspektrum, welches die Mietverwaltung in rechtlicher Hinsicht abarbeiten muss, fängt schon bei der Ermittlung der passenden Mieterhöhung an, reicht über die Abwicklung von Gewährleistungen beispielsweise mit Handwerkern, umfasst ebenfalls auch das Mahnwesen. An dem Kontakt mit Behörden kommt eine Mietverwaltung natürlich auch nicht vorbei.

Beispielhafte juristische Aspekte, welche die Aufgaben der Mietverwaltung betreffen:

• Korrespondenz mit Behörden und öffentlichen Stellen

• Sicherstellung der Brandschutzordnung

• Erstellen von rechtssicheren Mietverträgen, Abwicklung von Ein- und Auszügen

• Im Falle einer Übertragung von Eigentümer: Vertretung in Rechtsangelegenheiten

• Wahrnehmung von Gerichtsterminen

• Durchsetzen der Hausordnung und Beschwerdewesen z.B. bei Ruhestörung

• Vertragswesen für interne und externe Dienstleister und Mitarbeiter wie etwa Hausmeister

• Einhaltung aller Fristen, etwa im Mahnwesen, bei der Erstellung der Nebenkostenabrechnung oder bei der Abwicklung von Mieterwechseln und Kautionsrückgaben

Kosten für die Mietverwaltung

Die Mietverwaltung und die Kosten – für Vermieter immer ein großes Thema.

Für eine Mietverwaltung können ganz unterschiedliche Kosten anfallen, einerseits können diese als Prozentsatz von der Kaltmiete berechnet werden oder aber als Kosten pro Einheit und Monat.

Es gibt zwei Möglichkeiten, wie diese berechnet werden.

Einerseits können die Kosten für die Miethausverwaltung pro Einheit und Monat berechnet werden. Die Preise schwanken dann etwa zwischen einem monatlichen Beitrag für die Mietverwaltung, der etwa bei 20 Euro netto startet und bis zu 28 Euro betragen kann.

Mietverwalter, die ihre Kosten deutlich unter 20 Euro ansetzen, gibt es natürlich auch. Dort sollte man Vorsicht walten lassen – entweder gibt es in den Verträgen dann Extrakosten für Kleinigkeiten, die prinzipiell Teil des Leistungspaketes sein müssen, oder aber man kann wirklich keine gute Leistung erwarten. Ebenso wie bei WEG-Verwaltungen gehen Anbieter teilweise mit Preisen von 14 Euro netto an den Markt, was angesichts der vielen Aufgaben, die eine Mietverwaltung wahrnehmen muss, zu niedrig angesetzt ist. Eine andere Möglichkeit besteht darin, dass Mietverwaltungen einen Prozentsatz für Ihre Aufgaben ansetzen. In den überwiegenden Fällen sind dies Prozentsätze von der Kaltmiete. Üblich sind Kosten von fünf bis sechs Prozent. Auch hier gilt wieder, dass viele Eigentümer oft nur nach dem günstigsten Angebot schauen. Lieber nicht!

Wenn Sie von Ihrer Mietverwaltung Engagement, Zuverlässigkeit und Kompetenz erwarten sind Sie bei uns gut aufgehoben. Wir garantieren eine unkomplizierte und kundenorientierte Abwicklung und sorgen für schnelle und professionelle Betreuung und Beratung.

Melden Sie sich bei uns für einen Beratungstermin.

Baufinanzierung

Immer mehr Deutsche erfüllen sich den Traum von den eigenen vier Wänden. Aber wissen auch alle, worauf sie bei der Finanzierung für das Eigenheim achten sollten?

Eigenkapital: Möglichst viel mitbringen

Zu jeder guten Finanzierung gehört auch genug Eigenkapital. Ideal wären 20% oder auch mehr. Bei einer Eigentumswohnung die 250.000 Euro kostet wären das 50.000 Euro an Erspartem. Auch das Guthaben auf einem Bausparvertrag zählt dazu.

Zinssicherung: Für viele Haushalte existenziell

In der aktuellen Niedrigzinsphase denkt kaum noch jemand an den Bausparvertrag. Jedoch können wir alle nicht voraussehen, wann diese Phase enden wird. Und gerade bei Haushalten bei der eine deutliche Zinserhöhung nicht mehr tragbar wäre ist die langfristige Zinssicherung von existenzieller Bedeutung, denn wenn Sie Ihre Finanzierung mit einem Bausparvertrag kombinieren würden Sie sich das heutige Zinsniveau bis zur letzten Rate sichern, egal wann sie fällig ist.

Tilgung: Niedrige Zinsen – lange Entschuldung

Durch die aktuell niedrigen Zinsen können höhere Kreditsummen aufgenommen werden. Jedoch sind damit auch Risiken verbunden, die den meisten Menschen gar nicht bewusst sind. Denn je niedriger die Zinsen sind, desto länger dauert die Entschuldung.

Wer z.B. ein Darlehen über 200.000 Euro mit 1% Tilgung und 6% Zinsen aufnimmt, benötigt etwa 32 Jahre bis zur kompletten Abzahlung der Schulden.

Wer dasselbe Darlehen mit anfänglicher Tilgung in Höhe von 1% und einem Zinssatz von 3% aufnimmt, zahlt schon 46 Jahre ab.

Man sollte sich also den Vorteil der niedrigen Zinsen zu Nutze machen, indem man dafür höher tilgt.

Damit hat man sich sowohl die Möglichkeit geschaffen schneller schuldenfrei zu werden (mit höherer Tilgung, schnellere Abzahlung, weniger Zinsen durch die kürzere Laufzeit), als auch das Risiko vermindert durch Ablauf der Sollzinsbindung bei einer Anschlussfinanzierung von einer steigenden Belastung betroffen zu sein.

Förderung: Riester lohnt sich für alle

Eine zusätzliche Zinsersparnis bringen verschiedene staatliche Förderungen, wie z.B. Wohnriester oder Baukindergeld, die dann als Sonderzahlungen bei der Finanzierung benutzt werden. Eine vierköpfige Familie kann sich in Bayern mit dem Baukindergeld und der bayerischen Eigenheimzulage über einen Zeitraum von zehn Jahren insgesamt bis zu 40.000 Euro Zuschuss sichern.

Beratung: Keine Zeit beim Traumhaus verlieren

Angesichts der aktuellen Lage dauert es lange bis man das richtige Objekt gefunden hat. Also ist es sinnvoll sich im Vorfeld beraten und ausrechnen zu lassen wie viel Immobilie man sich leisten kann und welche Möglichkeiten der Finanzierung zu einem passt.

Sie haben dadurch die Möglichkeit schneller zu reagieren, wenn Sie das passende Objekt gefunden haben.

Sprechen Sie uns darauf an, unsere Finanzierungsspezialisten im Hause werden Ihnen gerne helfen und Sie durch diesen Finanzdschungel rechtssicher und professionell begleiten.

Kreditantrag

Ablauf:

1. Bonitätsprüfung des Kreditnehmers

2. die Objektprüfung

1. Bonitätsprüfung

Bei der Bonitäts- oder Kreditwürdigkeitsprüfung wird einerseits die persönliche und andererseits die materielle Bonität bewertet. Die persönliche Bonität zeichnet sich durch Berufserfahrung, Ausbildung und dem Gesamteindruck des Antragstellers aus. Die materielle

Bonität ergibt sich aus der Prüfung der wirtschaftlichen Verhältnisse des Kreditnehmers.

Diese sind ersichtlich aus den Bonitätsunterlagen wie Einkommensteuerbescheid, Vermögensaufstellung, Jahresabschlusse, Bilanzen.

Zusätzlich kann die Bank (mit Zustimmung des Antragstellers) Fremdauskünfte einholen.

Im Privatkundengeschäft gibt die Schufa (Schutzgemeinschaft für allgemeine Kreditsicherung) Auskunft, im Firmenkundengeschäft werden Wirtschaftsauskunfteien oder andere Banken, bei denen der Antragsteller Kunde ist, gefragt.

Bei vermieteten Objekten prüft die Bank anhand der Unterlagen, ob eine ausgeglichene Objektrentabilität vorliegt. Das bedeutet, dass der Kapitaldienst aus den erzielten Reinertragen erbracht werden soll (Kernsatz der Finanzierung, s. o.). Ist dies nicht möglich, weil die Erträge aus der Immobilie nicht dafür ausreichen, muss der Antragsteller nachweisen, dass er die fehlende Unterdeckung durch anderweitige Einkünfte dauerhaft ausgleichen kann.

2. Objektprüfung

Bei der Objektprüfung ist die Bewertung der Immobilie zum Zwecke der Beleihung des Grundstucks von wesentlicher Bedeutung. Zur Absicherung des Kreditengagements der Bank wird der Beleihungswert, d. h. die dauerhafte Werthaltigkeit der Immobilie und des Grundstucks ermittelt. Es wird nicht wie bei der Verkehrswertermittlung ein stichtagsbezogener Wert z. B. für einen Kaufvertrag ermittelt, sondern es geht um die Nachhaltigkeit des Immobilienwertes aufgrund des langfristigen Finanzierungszeitraums. Bei Hypothekenbanken und Versicherungen ist die Wertermittlung gesetzlich vorgeschrieben. Ziel der Objektprüfung ist es, sicherzustellen, dass im Falle einer Zwangsversteigerung der Immobilie der Versteigerungserlös ausreichend ist, um die Forderungen des Kreditgebers zu begleichen.

Kreditvertrag

Staatliche Förderungen

Der Staat kann mit direkter und indirekter Forderung beim Bau von Wohnraum helfen.

• Direkte Förderung geschieht durch: öffentliche Mittel, Wohngeld, Prämien für Bausparer, Gewährung von Aufwendungszuschüssen und

Aufwendungsdarlehen.

• Indirekte Forderung wäre z. B. Übernahme von Bürgschaften, Zurverfügungstellen von Bauland, Maßnahmen zur Baukostensenkung,

Steuer- und Gebührenvergünstigung.

Bausparförderung

Bei den Fördermöglichkeiten des Bundes und der Lander handelt es sich immer um eine direkte Förderung der Baufinanzierung durch zinsgünstige Darlehen oder Zuschüsse.

Vor allem in der Ansparphase des Bauspardarlehens unterstutzt die staatliche Bausparforderung

durch zwei Maßnahmen den Bausparer:

• Wohnungsbauprämie

• Arbeitnehmer-Sparzulage

Steuerliche Begünstigungen

Absetzung für Abnutzung (AfA)

Finanzierungen

Sie haben sich bereits für Ihre Immobilie entschieden und wollen jetzt noch die perfekte Finanzierung mit den bestmöglichen Konditionen?

Wir helfen Ihnen gerne Ihre Wunschimmobilie zu finanzieren.

Vom klassischen Annuitätendarlehen bis zu alternativen Finanzierungsarten, wir holen das Beste für sie raus!

Annuitätendarlehen / Ratentilgungsdarlehen / Festdarlehen

Serviceleistungen

- Bonität

- Kredite

- Alte Kredite umschulden

- Ratenkredite umschulden

Kundenstimmen

Dadurch konnten wir uns die weite Anreise ersparen und konnten trotzdem alle Fragen klären.

Vielen Dank und viele Grüße

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen